중국과의 디커플링(decoupling)에 초점을 맞췄던 트럼프 1기와 달리 보다 광범위한 국가들과 경제적 관계 재설정을 꾀하는 트럼프 2기 행정부의 대외 정책이 예상보다 한층 강도 높게 휘몰아치고 있다. 미국의 강화된 자국 우선주의 및 리쇼어링 정책은 글로벌 공급망의 규모 축소와 소수 집중성을 높일 개연성이 크다. 한편, 중국을 위시해, 동아시아 국가들은 미-중 갈등과 미국의 보호무역주의에 대응해 공급망 다변화 및 대미 투자 확대 전략을 추진 중이다. 제조업 탈중국과 함께 글로벌 제조 공급망에 본격 편입되고 있는 아세안 국가들의 연쇄적이지만 전략적인 직접 투자 유지 기조도 지역 공급망 재편의 주요한 변수가 되고 있다. 트럼프 2기 급진적이면서도 모호성이 높은 정책 변화가 촉발하고 있는 국가 간, 초국적 기업 간 새로운 경쟁과 협력 속에 전환기 아시아 및 글로벌 공급망은 한층 복잡하고 불확실한 각축의 장으로 전개될 개연성이 크다.

- 서울대학교 아시아연구소 아시아브리프

- 02-880-2087

- snuac.issuebrief@gmail.com

트럼프 2기, 아시아 지역 내 글로벌 공급망의 변화

권현지 (서울대학교) · 이준구 (한양대학교)

2025년 2월 7일, 백악관에서 개최된 미•일 정상회담에서 도널드 트럼프 대통령이 이시바 시게루 일본 총리와 담소하고 있다. 출처: 일본 수상관저(首相官邸)

도널드 트럼프 2기 행정부의 보호무역주의, 탈규제적 대내외 정책은 집권 전에도 어느 정도 예견된 것이었지만, 그의 취임사를 필두로 몰아치고 있는 예측 이상의 과감한 정책들이 아시아 지역 공급망에도 급격한 변화를 예고하고 있다. 급진적인 보호관세 정책과 인플레이션 감축법(IRA)의 롤백, 그리고 최근 전 세계를 놀라게 한 미 국제개발처(USAID)의 해체 결정과 그에 따른 대외원조 동결, 파리기후변화협정 탈퇴 등이 집권을 전후해 예고되거나 시행되고 있다. 이 글을 쓰고 있는 오늘도 트럼프는 자동차와 반도체, 의약품 등에 4월 초 25% 관세 부과 계획을 발표했다. 그러나 변수는 미국의 정책 변화에 그치지 않는다. 미국과의 경쟁 속에 글로벌 역학을 지배하고 있는 중국을 위시해, 한국, 일본, 대만 등 글로벌 공급망의 중심축에 있는 역내 국가들, 그리고 지난 십수 년간 글로벌 공급망에 본격 편입되어 온 아세안, 인도 등의 전략적 대응 역시 지역 공급망 변화에 주요 요인으로 부상하고 있다. 중국과의 디커플링(decoupling)에 초점을 맞췄던 트럼프 1기와 달리 트럼프 2기 행정부는 유럽연합과 아시아태평양 지역 내 동맹국 등 보다 광범위한 국가들과 경제관계 재설정을 꾀하고 있기 때문이다. 미-일 무역분쟁 등의 역사적 경험을 보면 무역규제가 의도한 결과를 성취하는데 실패하거나 오히려 의도치 않은 결과를 초래한 경우가 많다. 이런 점에서 오늘날 한층 더 복잡하고 다극화된 글로벌 공급망 구조 속에서 정책 결과의 예측 불가능성은 배가되고 있으며, 그에 따른 아시아 지역의 각축적 공급망 재편과 아시아 내 사회경제적 성과를 둘러싼 불확실성도 한층 높아지고 있다.

우선 트럼프 행정부의 자국 우선주의 정책과 리쇼어링(reshoring) 촉진 정책은 글로벌 공급망의 규모와 범위를 전반적으로 축소시키며 소수 국가나 기업으로의 집중을 가속화할 공산이 크다. 선도기업의 노동기준 준수(compliance) 요구가 공급망에 미쳤던 영향과 유사하게 미국의 요구에 부응할 수 있는 국가나 기업들은 글로벌 공급망에서 보다 중요한 역할을 맡게 되는 반면, 그 대응에서 리스크를 가진 국가나 해당국의 기업들, 특히 하위 공급업체들은 공급망에서 탈락할 가능성이 높다. 문제는 미국의 요구가 국가안보, 기술경쟁의 이슈를 넘어 이민자, 마약 문제 등 전방위로 확대된 상황에서 어느 나라도 이러한 리스크에서 자유롭지 않다는 점이다. 단적으로 미국과 자유무역협정을 갖고 있는 멕시코와 캐나다산 수입품에 고관세를 부과하려는 최근 시도는 마약 유입 저지라는 명목 외에도 이들 나라를 이용한 우회 공급망 구축을 억제하려는 조치로 해석되는데, 그 결과 중국 기업들은 그간 크게 늘렸던 멕시코 투자를 재고할 움직임을 보이고 있다. 같은 맥락에서, 두 나라를 대미 수출기지로 활용해온 일본의 자동차 업체들은 미국 내 증산을 검토하고 있다. 심지어 이러한 흐름은 IRA로 인해 이미 증가한 반도체 등 핵심산업에서의 대미 투자에 더해져 한국, 일본, 대만 등 동아시아 기업들의 미국 내 제조업 투자를 더 가중시킬 것으로 전망되며, 기업들은 북미라는 지역 공급망에 대한 니어쇼어링(nearshoring) 전략에서 미국 내에 최대한 완결된 공급망을 구축하는 방향으로 기울 공산이 크다.

그러나 이러한 미국의 전략 추진에 주요 동력인 높은 수준의 관세 부과와 IRA 중단 등은 이들 정책이 초래할 고도의 인플레이션과 투자 손실, 일자리 손실의 개연성 등에 직면해 위협효과를 넘어 실제 어떤 수위에서 실행 가능할지 높은 불확실성을 내포한다. 실제 IRA 자금 중단을 예로 들어보자. 연방규제완화와 함께 에너지대출프로그램 오피스의 25% 직원 감축 등 연방 기관의 상당 규모 정리 해고로 연결된 것은 사실이다. 하지만 바이든의 IRA가 아이오와, 사우스다코타, 와이오밍, 사우스캐롤라이나 등 공화당 대표 주에 1300억 달러 이상의 청정에너지 투자를 촉진하며 지역 경제 성장과 일자리 창출에 직접적 기여를 했다는 점을 상기할 때, 만장일치에 가까운 지지를 확보해야 가능한 이 법의 축소나 폐지에 이들 지역 정치인들이 동참할지는 아직 미지수로 남아 있다. 이런 불확실성은 적어도 향후 4년간 아시아 전역의 공급망에도 상당한 혼란과 불안정한 변화를 초래할 가능성이 높다.

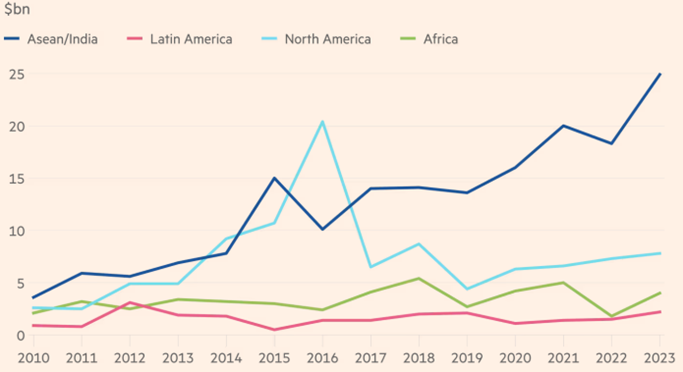

중국은 이미 트럼프 1기 행정부 이후 관세뿐만 아니라 구글에 대한 반독점법 조사 등을 통해 중국 내 외국기업에 대한 압박을 강화하면서 미국의 제재에 대응해 왔다. 하지만, 내수 침체, 공급과잉이 맞물리면서 중국 기업들은 해외 진출에서 돌파구를 찾아왔고, 베트남을 비롯한 인근 국가로 공장을 옮기거나 외국 기업과의 합작을 통해 대미 무역 장벽에 대응하고 있다. 아래 그림 역시 미-중 무역전쟁 이후 급감한 중국의 북미 투자와 급증하고 있는 아세안/인도 지역 해외 직접 투자 추이를 대비해서 보여준다.

<그림> 중국의 지역별 해외직접투자 추이 출처: Financial Times, Nikkei Asia의 여러 데이터 포인트로부터 추출한 그림을 재인용

한편, 중국과 달리 공고한 미국의 동맹국 지위를 유지해 온 한국, 일본, 대만도 동맹국이라는 범주 속에 안주할 수 없는 상황에 직면하고 있다. 반도체, 자동차, 배터리 등 핵심 첨단분야 공급망에서 차지하는 전략적 지위로 인해 이들 역시 미국의 주목을 피할 수 없다. 대표적으로, 1차 트럼프 행정부에서 예외 조치의 혜택으로 예봉을 피했던 일본 기업들은 고관세 조치가 동맹국들까지 확대되는 속에서 어느 때보다 대미 투자 계획을 늘리고 있다. 최근 한 조사에 따르면, 조사 대상인 3100여 개 일본 기업 중 미국 내 사업 확장을 계획 중이라는 응답이 39%에 이르렀다. 전년대비 11% 포인트 증가한 것으로 역대 최대 규모다. (Nikkei Asia 2025/02/04) 나아가, 보호무역주의의 고조라는 흐름 속에서 미국뿐 아니라 유럽, 중국, 아세안 등 주요 시장에 거점을 확보하고 공급망을 다변화하고자 해외 진출을 한층 강화하고 있는 점도 주목할 만하다.

외자 기업들의 탈중국(China exit) 흐름에 중국 기업들의 해외 진출이 가세하면서 전반적으로 아시아 내 제조업 공급망에서 2010년대 후반 최고조에 달한 중국의 중심성이 낮아지고 역내 공급망의 지역적 분산이 진행되고 있다. 공급망의 새로운 축을 형성하는 국가들은 베트남, 인도네시아, 인도, 말레이시아 등 아세안 가맹국이다. 이들은 특히 미-중 무역분쟁을 기점으로 한국, 일본, 대만 등 동아시아 기업들의 공급망에서 중국을 대체할 생산기지이자 새로운 시장으로서 그 위상이 높아져 왔고, 탈중국 기업들을 유치하려는 이들 역내 국가 간 경쟁 역시 치열하게 이어져 왔다. 이런 상황에서 트럼프 2기의 등장은 이들에게 새로운 고민을 던져준다. 일례로, 베트남은 대표적인 대미 무역수지 흑자국으로 지목되면서 트럼프 2기 행정부의 새로운 타깃이 되고 있다. 따라서 이들 국가들은 미국산 수입 확대 조치 등 미국시장 접근을 용이하도록 하기 위한 시도를 통해 역내 해외투자 유치와 공급망 입지 경쟁에서 우위를 차지하기 위한 방안을 고심하고 있다.

동시에, 전 세계적인 차원에서 보호무역주의가 고조되고 산업정책이 부활하면서 이들 국가에서 그 능력과는 별개로 산업정책에 대한 의지도 높아지고 있는데, 최근 인도네시아 정부의 니켈수출 금지나 현지화율 미충족을 이유로 한 아이폰 판매 금지 등은 한 예라고 할 수 있다. 이에 더해 미-중 갈등 속 중국 정부의 적극적 구애는 이들 국가나 로컬 기업의 다국적기업에 대한 협상력을 높이는 역할을 할 가능성이 크다. 최근 아세안 국가들의 공급망 구축 및 제조업 유치를 통한 발전 전략의 주요 테마가 되고 있는 배터리 및 전기차 생산의 경우 IRA 약화 등에 따른 미국계 공급망의 위축 속에서 EU와 중국, 특히 중국과의 협력관계를 강화할 개연성이 높다. 실례로 인도네시아는 최근 중국의 전기차 수출 업체들에게 향후 제조 투자를 조건으로 제조 투자에 해당하는 높은 세제 혜택을 부여한 바 있다. 물론, 중국에 대한 이들 국가들의 정책이 일관되지는 않는다. 최근 중국산 철강제품에 대한 베트남의 반덤핑 조사나 인도 정부의 30% 과세 조치에서 보듯이 중국 기업들의 밀어내기식 수출은 언제든 역내 보호무역주의를 자극할 개연성도 낮지 않다.

이런 점에서, 트럼프 2기 정치경제 동학의 맥락에서, 아세안 지역은 한국, 일본, 중국 기업들이 시장과 공급망 확보를 두고 벌이는 중요한 각축장이 될 수 있다. 최근 중국 전기차가 태국, 인도네시아 등에 본격 진출함에 따라 오랫동안 역내 자동차 시장과 공급망을 지배해 온 일본과 새롭게 진출한 한국 기업들이 느끼고 있는 압력은 이를 반영한다. 특히 한국은, 내연기관 및 하이브리드 중심 자동차 공급망의 지배력과 오랜 역내 정치사회적 영향력을 구축해 온 일본에 전기차라는 미래 전망을 앞세워 어려운 도전장을 내밀고 있는 동시에, 예상보다 한층 빨리 높은 가격 경쟁력을 무기로 밀려오고 있는 중국 전기차와의 경쟁 속에서 아세안 지역 자동차 공급망과 시장 확보라는 힘겹고 불확실한 실험무대에 위태롭게 서 있다. 다른 한편, 미-중 간 줄타기 속에서 아세안 지역은 미국 주도의 공급망과 중국 주도의 공급망이 교차하고 역내외 기업들 간의 새로운 협력과 연결이 이뤄지는 중요한 점이지대로서 새로운 가능성의 공간이 될 수 있다는 점 역시 간과할 수 없다.

관세정책과 같이 공급망 구조 변화에 직접적인 변수는 아니지만, 최근 트럼프 2기 행정부가 발표한 USAID의 전격적인 동결은 트럼프 하의 ESG와 IRA의 위축과 함께 제조업 공급망 기지로 부상하고 있는 아세안 국가들의 미래 전망에 부정적인 요소로 작용할 개연성이 높다. 트럼프 정부 하에서 ESG는 미국 기업들에게 전 세계 공급망에 공공환경 및 다양성 가치와 관련 컴플라이언스를 강화하는 규범과 규제적 조치로서 기능하기보다 기업의 리스크 관리 전략으로서의 의미가 강해지고 있다. 적어도 미래의 에너지 개발과 미래 제조 역량을 갖추며 지속가능한 공급망에 편입하는 데에는 호재로 작용하기 어렵다. 한편, 서방에서는 개발 도상국에서 USAID의 부재가 만들어낸 갭을 중국이 발 빠르게 메우게 되는 상황을 우려하는 시각도 제출되고 있다. 2018년 중국 정부는 중국국제개발협력기구(China International Development Cooperation Agency, China Aid)를 설립해, 중국 해외투자 프로그램인 일대일로와 연계한 바 있다. 기존 서방의 원조 프로그램과 달리 현지 조직과의 파트너십보다 대출 및 가시성이 높은 인프라 프로젝트에 더 중점을 두는 중국의 원조 방식에 대해, 전반적인 경제, 사회 업그레이딩에는 부정적인 효과를 예견하는 경향도 강하다. 그러나 다른 한편으로는 지역단체를 지원하는데 관심 혹은 축적된 역량이 없지만, 중국이 잘하는 기술, 지식 공유, 특히 재생 에너지와 관련된 분야의 투자를 기대하는 시각도 없지 않다. 그럼에도 중국이 해외직접투자를 발판으로 기술 및 인력 고도화에 성공한 자국의 전례를 아세안 국가에 전달하기 보다 그런 경향을 방어하는 데 적극적일 것이라는 예측이 강한 것이 사실이다. 즉, 아세안이 기술과 인력의 고도화를 통해 글로벌 경제에 전반적, 적극적으로 통합될 가능성보다는 제한적, 부분적 통합을 통해 지역 내 불평등이 심화될 개연성이 점쳐지고 있다.

트럼프 2기 미국의 대내외 경제 및 사회정책의 변화 기조와 그 정책적 모호함, 그리고 그에 연쇄되는 아시아 각국의 전략적 대응 속에 재편될 아시아와 역내 글로벌 공급망은 향후 4년간 불확실성과 복잡성으로 점철된 각축장, 실험장이 될 전망이다.

* 이 글의 내용은 아시아연구소나 서울대의 견해와 다를 수 있습니다.

5권 9호 (2025년 3월 3일)

Tag: 트럼프 2기, 행정부, 글로벌공급망, 아시아, 무역전쟁

이 글과 관련된 최신 자료

- 대외경제연구원 (2025). “트럼프 2기 행정조치의 주요 내용과 시사점.” 『 KIEP 세계경제 포커스』 8(5).

- 이승주 (2025). “[신년기획 특별논평 시리즈] ⑥ 트럼프 2.0 시대 트럼프 리스크와 한국.” 『 EAI 신년기획 특별논평 시리즈』. 동아시아연구원.

- Gereffi, Gary, Hyun-Chin Lim and Joonkoo Lee (2021). “Trade Policies, Firm Strategies, and Adaptive Reconfigurations of Global Value Chains.” Journal of International Business Policy 4(4), 506–522.

- Obe, Mitsuru (2025). “Japan Inc. More Eager to Expand in U.S. amid Trump Tariff Fears.” Nikkei Asia, February 4. https://asia.nikkei.com

- Kawase, Kenji et. al. (2025). “Trump 2.0 and Tremors in Taiwan.” Financial Times, January 23. https://www.ft.com

- Ross, Alice (2025). “Can Sustainable Investing Survive Trump 2.0?” Financial Times, January 17. https://www.ft.com

저자소개

권현지(hkwon248@snu.ac.kr)

현) 서울대학교 사회학과 교수

전) 한국노동연구원 부연구위원, 킹스칼리지런던 경영학과 조교수

<주요 저서와 논문>

『디지털 시대의 페미니즘』 (공저), (한겨레출판사, 2024).

『탈냉전시대 아시아의 재구성과 아시아인의 정체성』 (공저), (진인진, 2023).

Knitting Asia, Weaving Developmen (eds.), (Palgrave, 2023).

“Competent Suppliers as a Missing Link: A Supplier-Centered View on Cascading Private Labor Governance in Global Value Chains.” Journal of World Business 60(1), 2025.

“젠더불평등의 복합적 변화와 여성의 선택, 그 인구학적 함의.” 『경제와사회』 141, 2024.

현) 한양대학교 경영대학 교수

전) 미국 듀크대학 사회과학연구소 박사후연구원, 서울대학교 아시아연구소 객원연구원

<주요 저서와 논문>

Asianization of Asia (eds.), (Routledge, 2024).

Knitting Asia, Weaving Development (eds.), (Palgrave, 2023).

“ Competent Suppliers as a Missing Link: A Supplier-Centered View on Cascading Private Labor Governance in Global Value Chains.” Journal of World Business 60(1), 2025.

“ Technological Upgrading and Educational Composition of the Workforce.” (Nathan et. al.), The Indian Journal of Labour Economics, 2024.

“ 디지털-그린 전환과 포스트-코로나 시대의 글로벌 가치사슬.” 『사회 생태 전환의 정치』 (임운택 외 편), (두번째테제, 2024).